京都府長岡京市のKIYOです。前回から「正しい金額で課税すること」、つまり税額の算出方法について話を始めていました。

前回の記事(Vol.5)はコチラ→https://comuin.com/2021/02/23/post-1449/

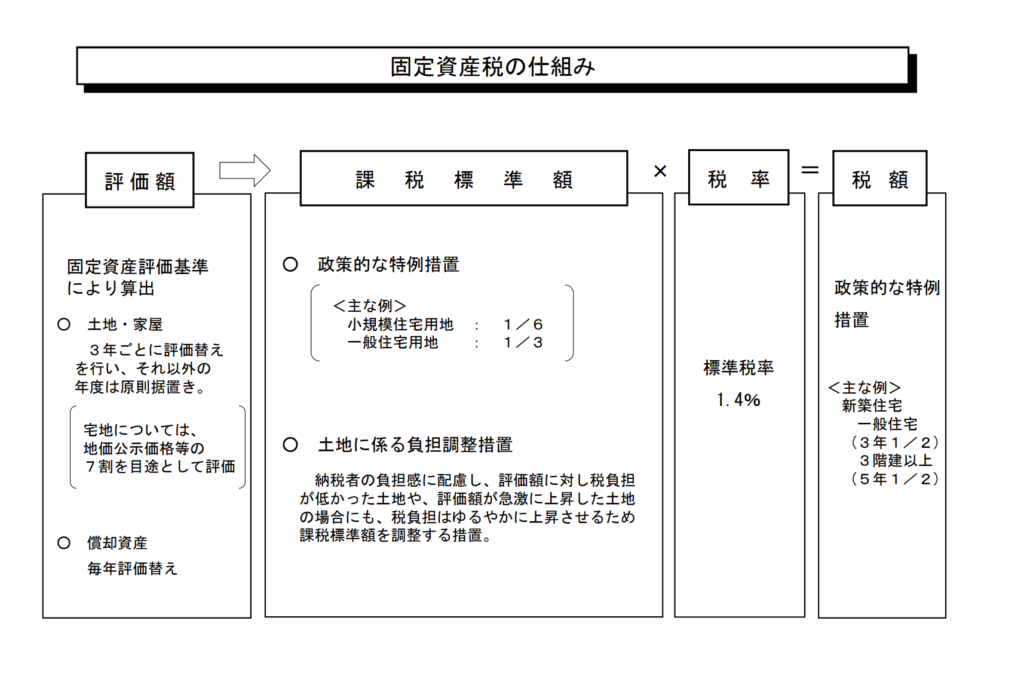

復習ですが、基本的な枠組みとして、税額は3ステップで算出するということでした。

- 評価額を求める(←単価×補正率×面積)

- 課税標準額を求める(←評価額に特例等を加味)

- 税額を求める(←課税標準額×税率)

総務省のホームページにも図が載っていました。

前回は①までのお話でしたので、今回は②③の話となります。前回に引き続き、土地の課税に焦点を絞って話を進めます。

◆課税標準額を求める-その1.住宅用地特例-

評価額が決まったら、そこから課税標準額を求めます。「税額=評価額×税率」ではありません。「税額=課税標準額×税率」です。ここがややこしくなるところです。

基本的には評価額に様々な「特例」を適用して、課税標準額を算出します。土地の課税標準額算出にあたっての代表的な特例が住宅用地特例です。宅地の場合、評価額を1/6かけて課税標準額とするというものです。評価額が900万円の場合、課税標準額は150万円となります。

ただ、この住宅用地特例はけっこう厄介です。正確に言うと「住居1戸につき200㎡までは特例率1/6」「200㎡を超える地積分の特例率は1/3」という内容だからです。例えば、300㎡の土地(900万円)に住居1戸の場合は、(900万円×200㎡/300㎡×1/6)+(900万円×100㎡/300㎡×1/3)=200万円、となります。

また、戸数の数え方(たとえば二世帯住宅は1戸なのか2戸なのか)とか、別の名義の複数の土地の上に跨って住居が建っている場合など、考慮すべきことが少なくないという点も住宅用地特例の難しさです。

さらに、どこに住居が建っているのかを機械的に把握、判断できず、誤りを起こしやすいというのが恐ろしいところです。なぜなら不動産登記で家屋の所在地(地番)が記録されていますが、それが必ずしも土地登記の地番と一致するとは限らないからです(なぜそのようなことが起こるかはここでは割愛します)。ここで誤りを起こすとどうなるか、その顛末についてはVol.1の<某市の事例>でご紹介したところです。(https://comuin.com/2019/10/27/post-501/)

◆課税標準額を求める-その2.負担調整措置-

土地の評価額が2倍になれば、固定資産税額も2倍になるのが素直な考え方です。しかし、土地保有の多くは住宅の敷地といったように継続利用を前提とすることを考えると、地価の高騰を即座に税負担の上昇に直結させるのは望ましくはありません。そこで、激変緩和措置としてあるのが「負担調整措置」です。ざっくり言うと、前年度に比べて課税標準額(ひいては税額)の上昇は一定の率までとして、地価が急騰しても税負担はゆるやかに上昇させていくという制度です。これがまた複雑な計算なのですが、ここでの詳細な説明は割愛します。(なお、不動産ガイダンスさんが分かりやすくまとめてくれています。それでもなお難しいのですが。。。)

◆税額を求める

課税標準額が求められたら、税率をかけて税額が出ます。正確に言うと、①土地、家屋、償却資産それぞれの課税標準額を合算し、②千円未満を切り捨て、③そこに税率をかけて、④100円未満を切り捨てる、という手順となります(法20条の4の2)。

ちなみに、固定資産税の税率は基本的に1.4%です(法350条)。「基本的に」といったのは1.4%はあくまで標準税率であって、条例で変更することができるからです。

◆課税標準額が小さい場合は課税されない!

100円を徴収しようとして150円かかるのは無駄でしかありません。そこで、税額が極めて小さいものについても課税、徴収するのは非効率なので課税しないという趣旨で免税点制度という制度が定められています(税法理論で言えば重要性の原則によるものです)。課税標準額が土地は30万円未満、家屋は20万円未満、償却資産は150万円未満であれば課税されません(法351条)。

◆ようやくゴール?

ようやく税額が求まりました。長かったですね。基本的な税額の求め方はこれでよいのですが、今度は逆に税額を下げたりゼロにしたりする制度が(免税点制度以外にも)ありますので、次回はその辺をご紹介したいと思います。(つづく)

「キヨさん」こと京都府長岡京市の清原と申します。システムエンジニア5年と人材育成5年の後に公務員に転職。好物は美味しいものとおもしろいこと。 行動原理は「10年間のハンデを埋めたい」という思いと「タコツボ化してはいけないなぁ」という思いと…。