京都府長岡京市のKIYOです。今回は「正しい金額で課税すること」のお話です。この話はかなり複雑な内容になりますので、概略だけお話しします。それでもちょっと長くなります。

まずは、基本的な枠組みから。税額は3ステップで算出します。

- 評価額を求める(←単価×補正率×面積)

- 課税標準額を求める(←評価額に特例等を加味)

- 税額を求める(←課税標準額×税率)

当然、土地、家屋、償却資産で①評価額、②課税標準額の算出方法が異なるわけですが、私は土地が専門でしたので、土地を中心に説明していきます。

◆土地評価額算出の要素1:路線価

土地の評価額は基本的には「路線価×補正率×地積」で算出しますので、路線価の求め方から始めます。ざっくり言うと以下の5ステップです。

【1】各自治体全域をざっくり商業地区、住宅地区、工業地区等に分ける。(「用途地区」と言います。)

【2】そのそれぞれを、さらに状況が似ている地域に細分化する。(例えば、住宅地区でも、敷地面積が大きい住宅街、あるいは狭小住宅が立ち並ぶ住宅街…という感じで分ける。これを「状況類似地域」と言います。ちなみに、長岡京市ではおよそ160程度の状況類似に分けています。)

【3】その状況類似地域ごとに代表的(標準的)な道を選び、その道に面する土地から標準的な土地を選ぶ。(「主要な街路」と「標準宅地」と言います。)

【4】それぞれの標準宅地について、不動産鑑定士等による鑑定評価してもらう等して価格を求め、その7割目途の金額を1㎡あたりの金額に換算する。この金額が「主要な街路」の路線価となる。(例えば、標準宅地100㎡の鑑定評価額が1,000万円だったとしたら、その7割が700万円で、面積が100㎡だから1㎡あたり7万円。)

【5】主要な街路の路線価から、その他の街路の路線価を求める。(例えば、路線価70,000円の主要な街路の幅員が4mだった場合、ある道の幅員が5mだったとすると、その道に面している土地の価格は当然高いと考えられるので+1%して70,700円とする、というイメージです。幅員の例を挙げましたが、他には駅や公共施設への距離、都市計画の用途地域や容積率など諸々の要素を総合的に考慮します。)

これで路線価図の完成です。路線価図は全国地価マップで見ることができます。

https://www.chikamap.jp/chikamap/Portal?mid=216

◆土地評価額算出の要素2:補正率

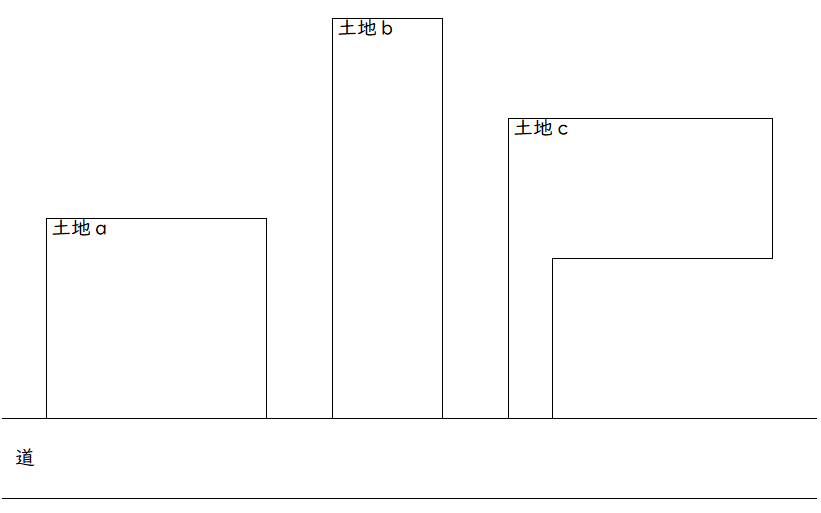

路線価は1㎡あたりの価格ですから、これに面積(地積)をかけることで評価額が求められるわけですが、同じ面積でも以下の3つの土地の評価額は同じでしょうか?

土地aに比べて、土地bは間口が狭く、土地cは不整形です。土地b、cは土地aに比べて使い勝手が悪い分、評価額を下げる必要があります。これを補正と言います。(土地bは間口狭小補正、土地cは不整形地補正)

この例以外に、どのような場合に補正するかについて主なものを挙げると、奥行きの長短(奥行価格補正)、角地かどうか(側方加算)、道路に接していない場合の減額(無道路地補正)等があります。

◆土地評価額算出の要素3:面積

面積は登記地積とするのが大原則です。課税庁(=市町村)が全ての土地の地積を正確に測ることは事実上不可能だからです。ただし、登記地積が不正確な場合も多く、例外として現況地積(=実際の地積)とすることも認められる場合があります。道路内民地がある場合(市民さんの土地に公道が走っている場合)は、これを適用する運用が考えられます。

◆実はいろいろある評価方法

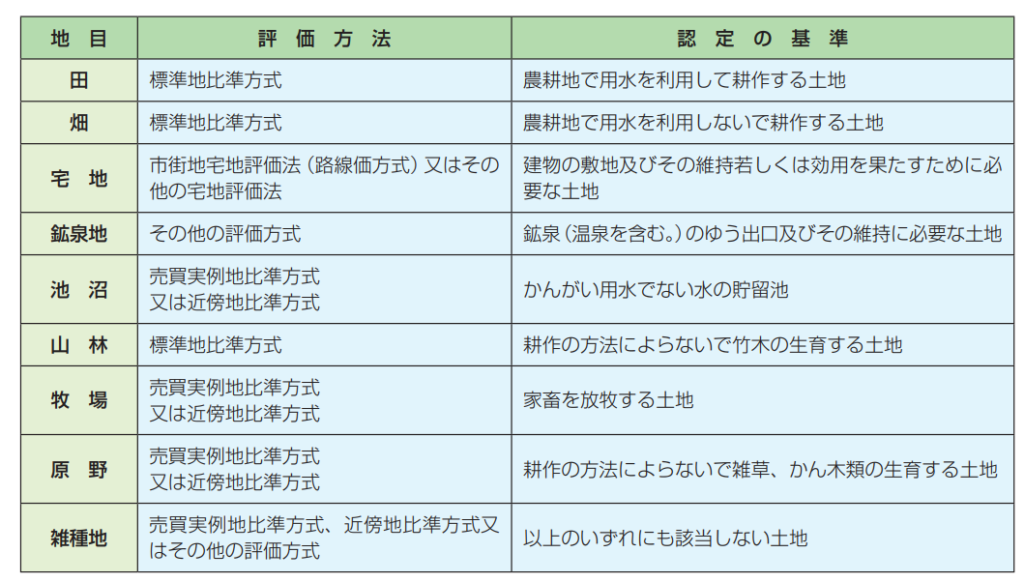

こうして、路線価×補正率×面積の式によって土地の評価額が求められます。ただし、この求め方は「市街化宅地評価法」(路線価方式)と呼ばれる評価方法で、文字通り市街化区域にある宅地を評価する場合の方法なのでした。実は、これ以外にもいろいろな方法があり、土地の種類(地目)等によって、評価方法は変わってきます。

ここではそれぞれについて説明することは省略しますが、土地評価の複雑さを感じていただけたのではないでしょうか。

◆3年に1度の評価替え

先ほど登場した路線価ですが、毎年イチから(用途地区の設定から)やるわけではありません。そんなことしていたら大変です。そこで、イチから路線価を算定する作業は3年に1度とされており、この作業を「評価替え」と呼びます。

算定した路線価は原則3年間据え置くこととなります。ただし、路線価が下落した場合は、毎年、下落率をかけて評価額を下げることは行います。これを時点修正(下落修正)と呼びます。

◆固定資産評価基準

前回までの記事とは違い、地方税法上の参照条項が示されていなかったことにお気づきでしたでしょうか。実は固定資産の評価の基準等については、法で直接規定されているものではなく、総務大臣が告示する「固定資産評価基準」で示されています。(法388条)

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/ichiran13/ichiran13_00.html

ただ、この固定資産評価基準では、評価において各自治体の実情に応じた補正を行ってもよい(「所要の補正」)とされていることから、自治体によって評価方法(補正の仕方)にばらつきがあります。例えば、鉄道に近い場所の土地は減価する「線路際補正」等は採用している自治体もあれば採用していない自治体もあります。一般的に、各自治体は所要の補正も含めた固定資産の評価方法を「評価要領」として定めています。

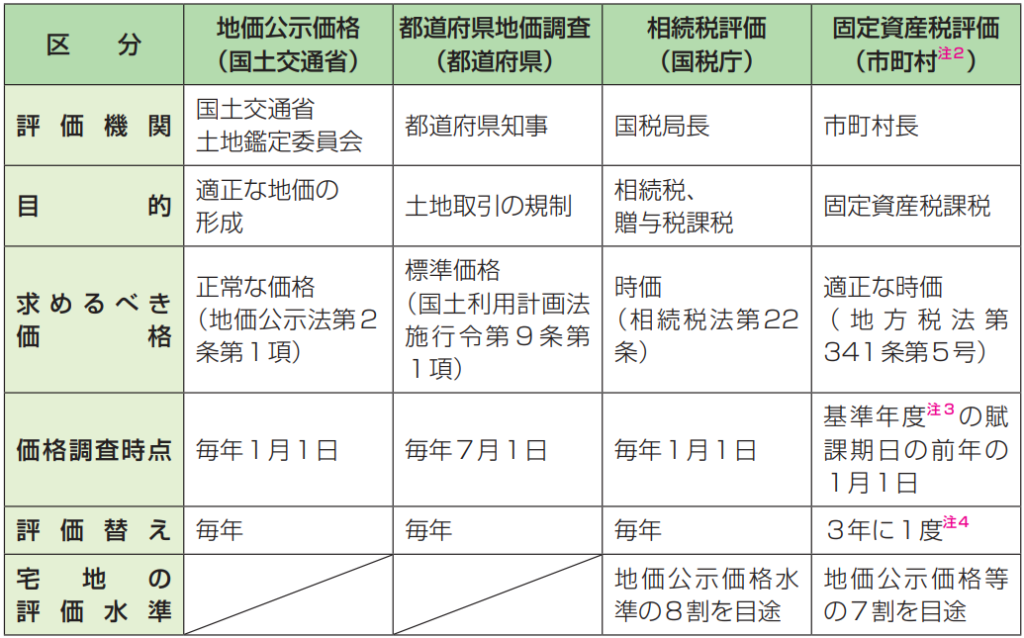

◆一物四価?

これまで路線価という言葉を使ってきましたが、これは大変誤解される言葉です。皆さんも、夏の初めの7月頃に「今年の路線価は…」とニュースなどで耳にされたこともあると思います。実は、そのニュースで言っている路線価は「相続税路線価」であって、今回紹介した「固定資産税路線価」とは別物なのです。

しかも3月頃に報道される「地価公示価格」、9月末頃に報道される「地価調査価格」、これらも別物。土地の価格については一般に4つの価格が知られており、一物四価と言ったりします。

◆まだまだ続く…

長かったですね。概略だけでもこの分量。しかしまだ税額までたどり着いていません。税額の求め方は①評価額を求める、②課税標準額を求める、③税額を求める、という3ステップと言いましたが、ようやくこれで第1ステップが終わったところです。長くなりましたので、今回はここまでといたしましょう。(つづく)

※表は資産評価システム研究センター「固定資産税評価のあらまし」より抜粋

「キヨさん」こと京都府長岡京市の清原と申します。システムエンジニア5年と人材育成5年の後に公務員に転職。好物は美味しいものとおもしろいこと。 行動原理は「10年間のハンデを埋めたい」という思いと「タコツボ化してはいけないなぁ」という思いと…。