京都府長岡京市のKIYOです。ここでは私が公務員人生のスタートを切って6年間、主事から係長になるまで携わった税務課資産税係のお仕事「固定資産税の課税業務」についてお話ししていきたいと思います。

◆そもそも「税金のお仕事」って?

税金のお仕事は大きく分けて「課税」と「徴収」に分かれます。ざっくり言うとこんな感じです。

【課税】

課税すべき者(納税義務者)と金額を確定し、「あなたの税金は〇〇円です」と言う。

【徴収(収納)】

納税状況を管理し、未納の者に対して「しっかり納めてください」と言う。

ほとんどの自治体では課税部門と徴収部門は組織として分かれていると思います。

◆「税金のお仕事」と聞くと大変そうなイメージもありますが?

確かに決してラクなお仕事ではありません。ただ、課税と徴収で大変さも違いますし、同じ課税でも取り扱う税金の種類によっても変わってきます。固定資産税課税で最も大変と思う点は、、、

ぜ------ったいに金額を間違えてはいけない。

ということです。どんなものでも金額を間違えてはいけないのは当然なのですが、特に固定資産税はその度合いが強いのです。某市の事例を見ていただけるとイメージできると思います。

<某市の事例>

一戸建ての住居を所有する60代の夫婦が、固定資産税やその延滞金などを支払い切れなかったため、市から公売に掛けられて売却されて財産を失った。しかしその後、約27年間にわたり、市が固定資産税を誤って過徴収し続けていたことが判明した。(なお、市の対応は国家賠償法なども最大限適用して過去20年までさかのぼって取り過ぎた延滞金など計約240万円を夫婦に返還したが、夫婦に家が戻ってくることはなかった。)

ちょっとしたミスが取り返しのつかないことにつながる、そういったプレッシャーの中で仕事をする大変さは固定資産税課税業務の特性のように思います。

◆「正しい課税」とは?

そもそも固定資産税とは何かという話をしていませんでした。固定資産税とは、各市町村がその年の1月1日時点の固定資産の所有者に課せられる税金です。なお、固定資産は土地、家屋、償却資産の総称で、償却資産とはざっくり言うと事業用の資産とイメージするとよいでしょう。

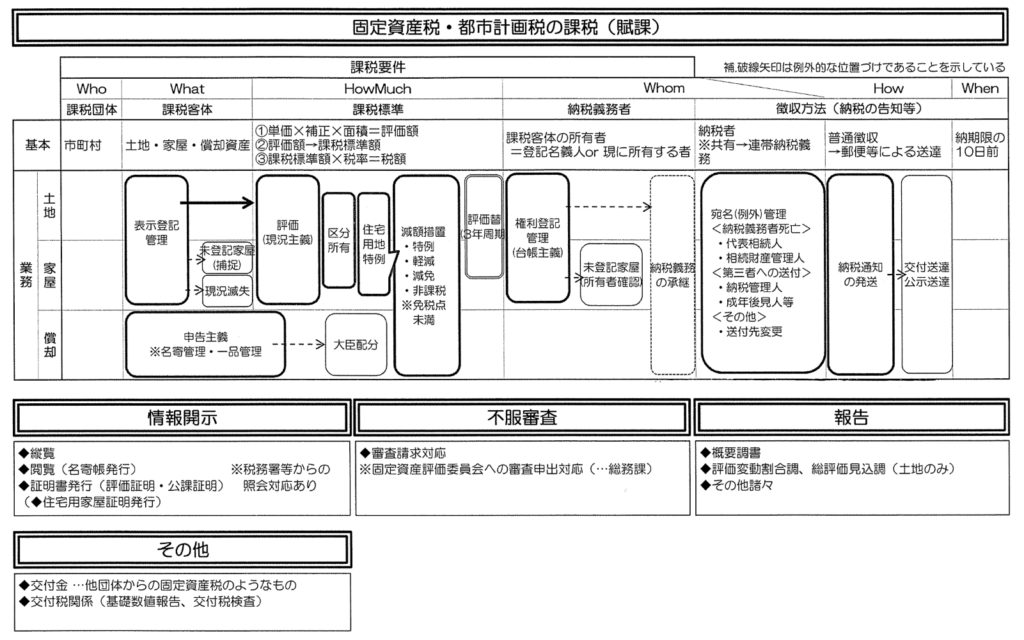

ここまで話をして、ようやく「正しい課税」の姿が見えてきます。ここで固定資産税課税の業務の全体像をお示しします。

「正しい課税」とは以下の要素で構成されると言えるでしょう。

- 正しい者を納税義務者とすること

- 正しい金額で課税すること

- 正しい時期に、正しい方法で納税義務者に納税の告知を行うこと

当たり前すぎて簡単なお仕事のようにも見えますが、そんなに甘くはありません。というのも…と説明していくと長くなりますので、今回はここまでといたしましょう。

「キヨさん」こと京都府長岡京市の清原と申します。システムエンジニア5年と人材育成5年の後に公務員に転職。好物は美味しいものとおもしろいこと。 行動原理は「10年間のハンデを埋めたい」という思いと「タコツボ化してはいけないなぁ」という思いと…。