みなさんこんにちは。元公務員の編集長です。

「自治体も安泰じゃない」「行政の財政状態が深刻」なんて聞きますよね。

実際、自治体ってどれくらいの規模のお金を使っていて、民間企業と比べたらどうなんだろう?って思ったことありませんか?

今日は、その疑問を解消していただきたいと思います。

冒頭の図、何かわかる方、あなたは、会計をご存じの方ですね?

私は、研修でこれと同様のものを見せてもらい、震えあがりました。

そうです、これは、貸借対照表をざっくりとわかりやすくしたものです。

貸借対照表とは、ある時点における企業の財政状態を示すものです。

同じルールで記載することによって、規模や業種が異なる企業同士であっても、簡単に比較することができます。(もちろん、自治体と企業では、目的や役割が違いますし、単純に比較することはできないのですが、比べてみると、新鮮な気づきがあります。)

近年、大都市を中心に、新たな公会計制度と呼ばれる「複式簿記」「発生主義」を取り入れた決算情報を公開しています。これを用いて、自治体同士、自治体と企業を比較してみたいと思います。

もし、こちらの記事を公務員志望の方が読んでいらっしゃったら、ぜひ、一度、自分の自治体でも公表されているかチェックしてみてください。

貸借対照表を見てみよう

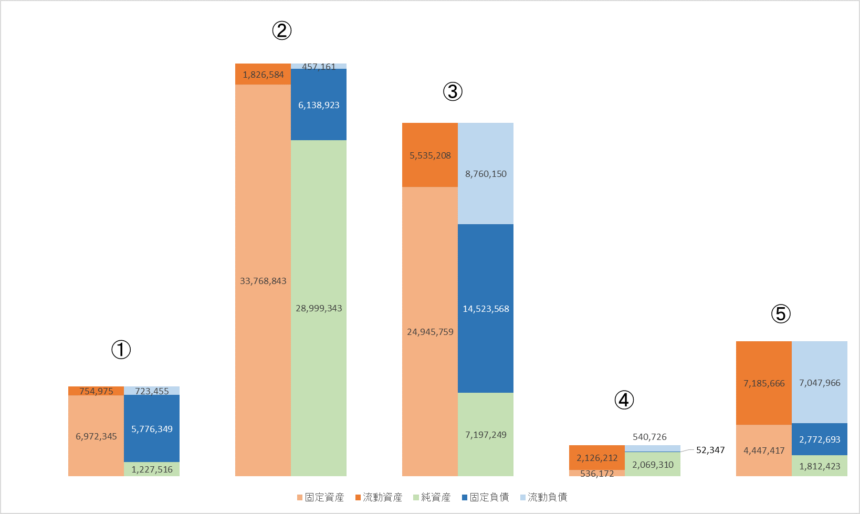

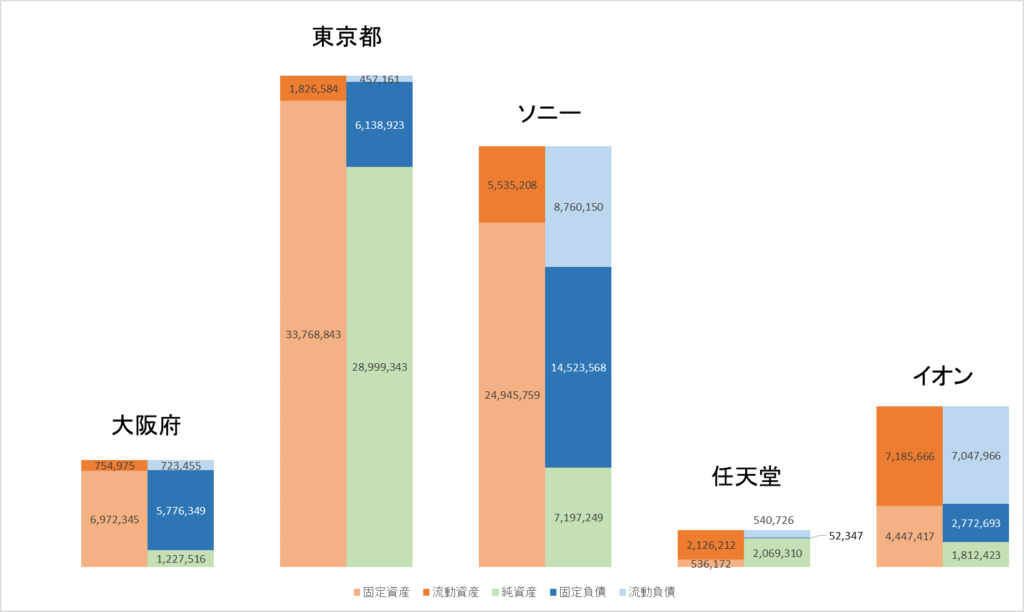

ここからが本題なのですが、①~⑤は、自治体と日本でも誰もが知っているであろう大企業です。

それぞれ、どの団体のものか、わかりますか?

まず、図の大きさを見ただけで、規模感の違いがわかりますよね。

②は、途方もなく大きな財政基盤をもっています。一番小さいのは、④ですね。でも、大きければいい、小さければ悪いという意味でもないのですよ。

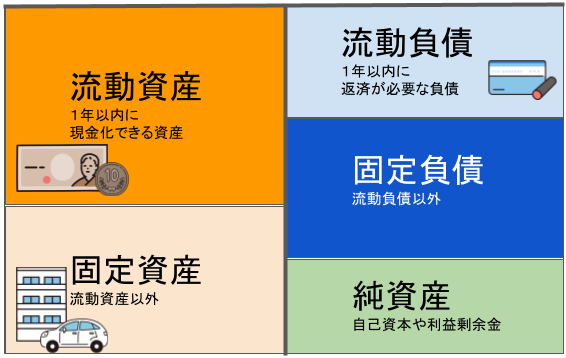

ヒントとして、貸借対照表の概要をお示ししますね。

資産と負債は何となくイメージがつきますよね。

資産は収益を生むもの、負債は、お金が出ていくものです。

資産と負債は、それぞれ、流動・固定に分類されます。(本当にざっくり言うと1年以内に現金化や返済が必要なものが流動資産・流動負債、そうでないものが固定資産・固定負債と思っていただければだいたいOKです。)

例)

流動資産:現金、預金、有価証券、売掛金

固定資産:建物、車両

流動負債:短期借入金、買掛金

固定負債:社債

この定義からいくと、流動資産>流動負債になって欲しいですよね。

②と、④は流動負債を上回る流動資産があるので、安全性という面ではばっちりです。

④は、固定負債がほぼなく、流動資産の割合が大きいので、小さいですが、安定性を重視した経営をしているようですね。

その点、③は、流動負債の方が多く、流動資産が少ないので、ちょっとドキッとします。(実は、③は銀行業をしているので、顧客からの預金が流動負債に含まれているから、額が大きくなっています。⑤も銀行業をしているので、同様に流動負債の額は大きくなりがちです。)

純資産は、ちょっとだけ毛色の違うもので、資産と負債の差額と思っていてください。(企業だと、自己資本や利益剰余金ですが、自治体の場合は、差額と思う方がわかりやすいです)

そうすると、②の団体のすさまじさが伝わりますか?

財政規模も大きく、純資産も一番多い。潤沢な団体だということがわかります。

クイズの答え

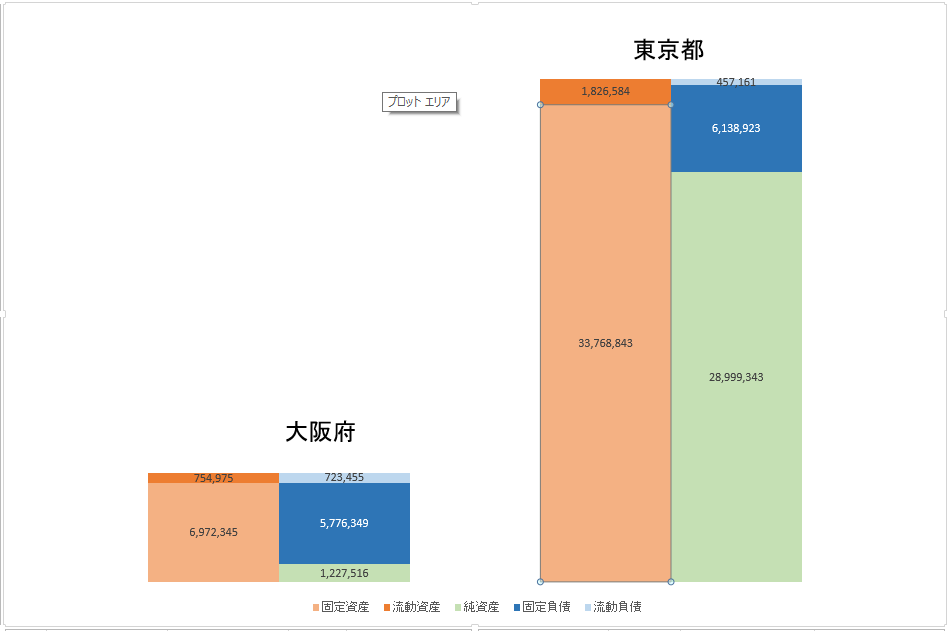

はい、予算を潤沢に、潤沢に持っていらっしゃるキングオブ自治体とも言うべき、東京都様が、②です。

自治体の入札なんて、参加するのがめちゃくちゃ面倒なのに、がんばって参加する意味がよくわかりますよね。東京都の入札とか、ぜひ、落としたい。

実は、もう一つ、自治体の貸借対照表があります。

西の雄、副首都を目指している大阪府です。

何番か、わかりますか?

・・・・・・①です。

え?

財政規模こそ、④より大きいですが、東京都と比べると、その規模感の差に驚きませんか?

さらに、純資産の緑色がほとんど見えないでしょう? 5つの団体の中でも、一番少ない。

固定負債が占める割合が大きくて、流動資産と流動負債がほぼ同額。自転車操業なことがわかります。わぉ。

橋下元知事が「皆さんは『破産会社』の従業員である」というのは、あながち間違ってもないような気がしますね。

残りの③、④、⑤の答えも一気にいっちゃいましょう。

ジャン!

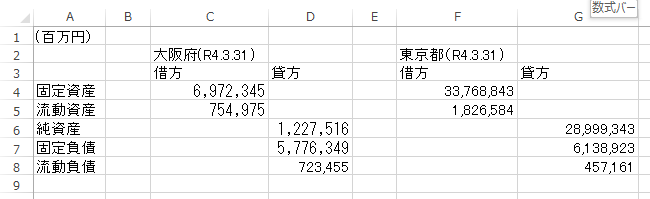

出典)以下の資料より作成

令和3年度財務諸表(https://www.pref.osaka.lg.jp/kaikei/newzaimusyohyou/index.html)

令和3年度 東京都決算参考書財務諸表

(https://www.kaikeikanri.metro.tokyo.lg.jp/kaikaku.htm#keii)

ソニーグループ株式会社(6758) 2021年度 決算短信

(https://www.sony.com/ja/SonyInfo/IR/library/presen/er/archive.html)

任天堂株式会社(7974) 2022年3月期 決算短信

(https://www.nintendo.co.jp/ir/pdf/2022/220510.pdf)

財務諸表(連結)連結貸借対照表

(https://www.aeon.info/ir/finance/finance_charts/)

大阪府の財政規模って、イオンより小さかったんだ……という衝撃。

自治体頼みの限界と、民間企業のパワーを実感しますよね。

あとは、自治体間格差でしょうか。

あなたの自治体の財政状態はどうですか? 東京都のように安泰そうですか? それとも、大阪府のように、結構しんどそうですか?

(そもそも、財務諸表はありますか?)

おまけ(エクセルで同じ図を作ってみよう)

はい、自分のところの財政状態が気になっちゃったあなた!

そこのあなたのために、今回作った↑の図(比例縮尺貸借対照表)の作り方をお伝えします。

まずは、財務諸表の貸借対照表から、以下の数値を拾ってきてください。

流動資産合計、流動負債合計、固定資産合計、固定負債合計、純資産(正味資産とある場合もあるかも)合計

で、↓の感じで、数値を並べてください。

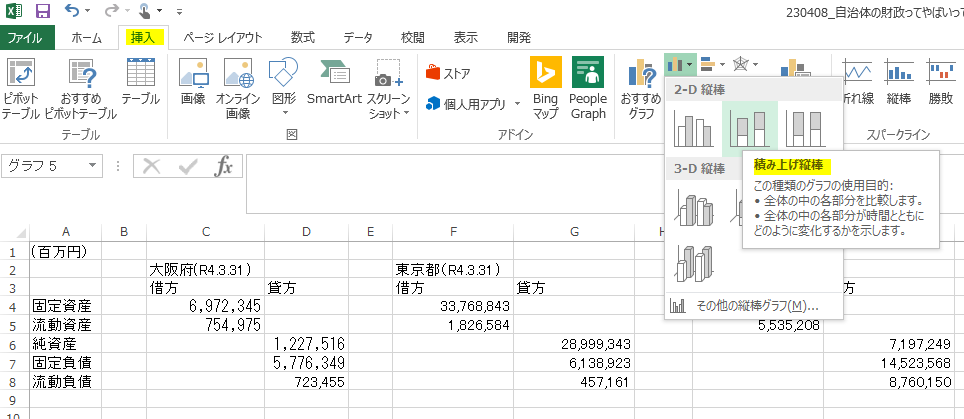

ポイント1 流動と固定の並びを通常と逆にする

貸借対照表上は、流動資産(負債)が上で、固定資産(負債)が下なのですが、そのまま縦棒グラフにすると、エクセルさんが反対で表示してしまうので、表を作る時点で逆にしておきます。

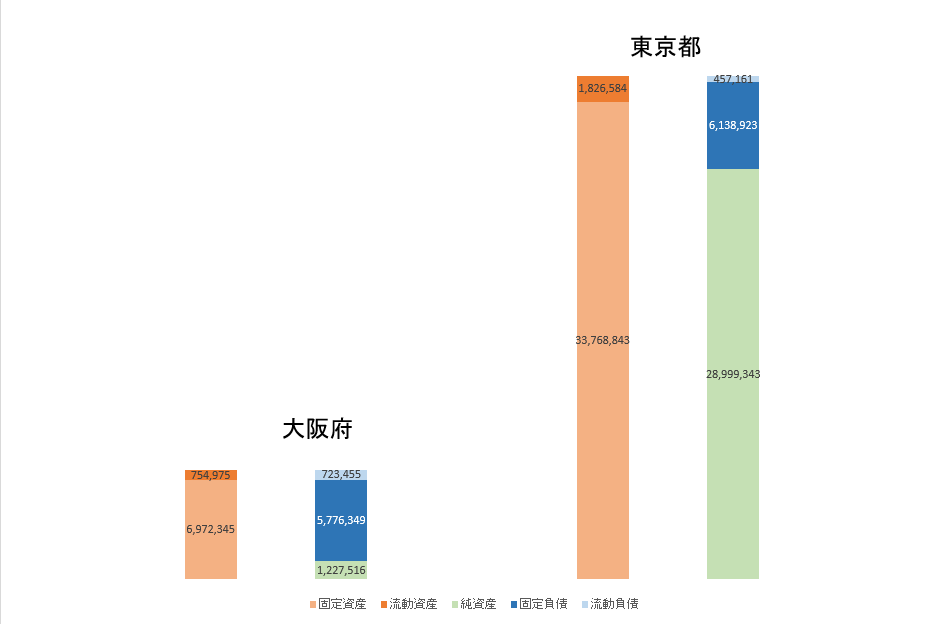

ポイント2 1つ目の表と2つ目の表の間に、1列空白をいれること

図の例だと、E列がそれにあたります。これをしておかないと、大阪府の貸借対照表と東京都の貸借対照表がくっついてしまい、貸借対照表っぽく見えません。

ポイント3 積み上げ縦棒グラフを使う

対象となる範囲(例だとA3:H8)を選択したら、「挿入」>「棒グラフ」>「2-D縦棒」>「積み上げ縦棒」を選択してください。

ポイント4 データ要素の書式設定(またはデータ系列の書式設定)で、要素の間隔(重なり)を0%にする

できあがったグラフの縦棒の1つを右クリックして、データ要素の書式設定を出す。要素の間隔を0%にする。(データ系列の書式設定だと、要素の重なりを0%に)

要素の重なり調整前

要素の重なり調整後

ポイントは以上です。あとは、いい感じに色を変えたり、ラベルを表示させたりしてみてください。

参考に、今回の分析用に作ったエクセルファイルを置いておきます。個人の範囲で自由に使ってください。(地味に頑張って作ったので、無断転載はご遠慮ください)

注意

本記事は、投資の判断を目的として記載していません。ただの素人分析なので、誤りがある可能性があります。何らかの判断に利用したい場合は、決して、記事のみを過信せず、ご自身で財務諸表を分析してください(できない場合は、専門家に依頼してください)。この記事を元に投資を行ったことによるいかなる損失の責任も筆者及びサイト運営者は負いません。

なお、本記事に誤りを見つけられた場合は、優しくこっそりご教示ください。

隣の公務員管理人、キャリアコンサルタントです。スーパー公務員でもなんでもない普通の公務員を10年間、全うしました。令和4年3月に外の世界を見てみたいという謎の理由で退職。4月より子育て支援系スタートアップで経験0から人事に奮闘中。今、一番欲しいもの:有給と賞与と人事の能力。